Будущее наступило. На русских пенсионеров. Расследование Царьграда

Наши пенсии снова под угрозой. На охоту за накоплениями граждан вышел новый игрок. Не просто желающий ухватить какой-то жирный кусок от пенсионного пирога, но рассчитывающий взять по максимуму. НПФ "Будущее" — в расследовании Царьграда.

"Пенсионная империя" строилась постепенно

НПФ "Будущее" — один из активов группы компаний "Регион" миллиардера Сергея Сударикова, который последовательно шёл к объединению крупных НПФ.

Судариков воспользовался плодами деятельности другого специалиста по скупке частных пенсионных фондов — Бориса Минца. Того самого, что провернул ряд махинаций с деньгами государства и клиентов, нанёс ущерб более чем на триллион рублей и сбежал в Англию. Подробности криминально-финансовой истории — в отдельном расследовании Царьграда.

Самая большая афера после Чубайса: Роднина призвала пенсионеров не рассчитывать на государство. Раскрываем циничные схемы

Однако Минц-то осел в Лондоне — а приобретённые им НПФ и их вкладчики остались в России. Эти активы, слившиеся в фонд "Будущее", и стали основой "пенсионной империи" Сергея Сударикова, который скупил их в 2018-2019 годах. Тогда же владелец ГК "Регион" приобрёл у концерна "Россиум" НПФ "Перспектива".

В 2021-м Судариков стал владельцем НПФ "Сафмар", который сразу после выкупа у финансовых структур клана Гуцериевых (миллиардеры Микаил Гуцериев и его племянник Микаил Шишханов) был переименован в "Достойное будущее". Ориентировочная сумма сделки — от 20 до 24 млрд рублей.

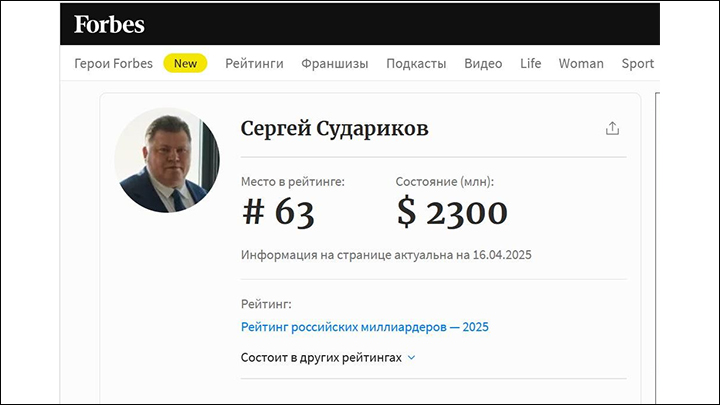

По оценкам Forbes, Сергей Судариков занимает солидные позиции среди отечественных богачей. Скриншот: интернет-сайт forbes.ru

Позднее "пенсионный портфель" ГК "Регион" пополнили и другие пенсионные фонды (в частности, НПФ "Оборонно-промышленный фонд им. Ливанова" — чтобы в сентябре текущего года составить единое организационное целое под названием НПФ "Будущее".

Вот и стало пенсионным нам "московское кольцо"

Однако у структур, составивших масштабный пенсионный фонд, сомнительное прошлое. Многие из них были участниками организованного Минцем "московского пенсионно-банковского кольца" — схемы с участием банков и НПФ, которые на протяжении нескольких лет занимались перекрёстным кредитованием, инвестированием, выпуском и скупкой облигаций.

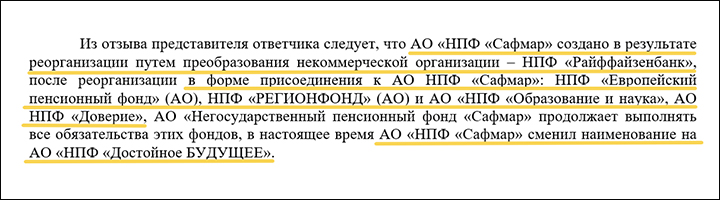

Из материалов судебного решения по гражданскому иску к НПФ "Самфар"

Фактически речь шла о перекладывании из кармана в карман денег, часть из которых были государственными, а часть как раз принадлежала вкладчикам НПФ. То есть тем, кто поверил в заверения ушлых финансистов о приумножении доверенных им накоплений. В схему были вовлечены "Бинбанк" (актив Гуцериева и Шишханова), финансовая компания "Открытие" (под контролем Минца) и связанные с ними НПФ ("Сафмар"), доставшиеся впоследствии Сергею Сударикову.

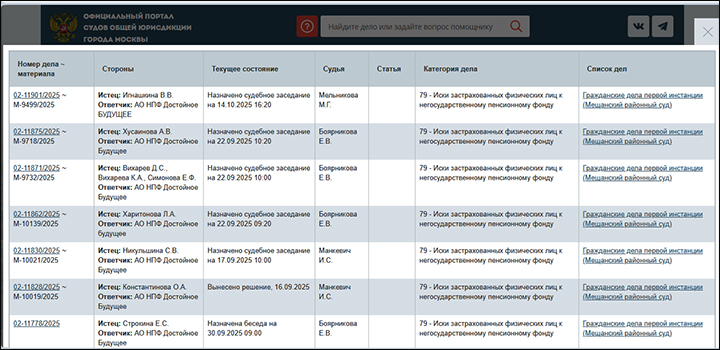

Скриншот: официальный интернет-сайт Мосгорсуда

К эффективности управления отложенными "на пенсию" средствами населения указанных НПФ давно возникают вопросы и претензии.

Так, переименование "Сафмара" в "Достойное будущее" не отменило множество судебных исков к этому пенсионному фонду: в одной только Москве таких судебных процессов десятки.

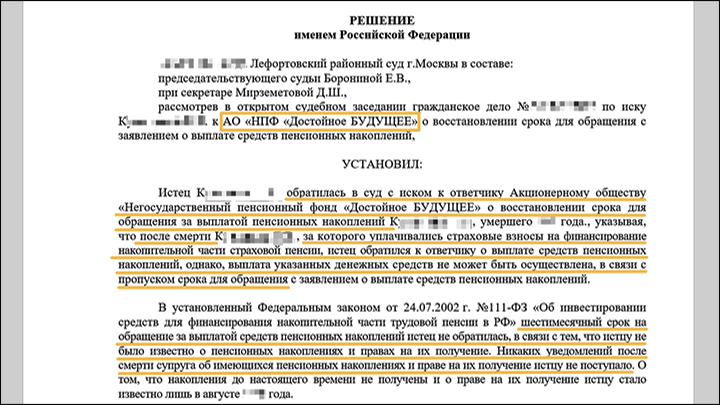

Вот, к слову, одна из распространённых претензий к НПФ вообще и к "Самфару" ("Достойное будущее") в частности: отказ в выплатах пенсионных накоплений по причине смерти близкого родственника.

Скриншот фрагмента решения Лефортовского суда Москвы

Объясним вкратце суть. Человек заключает договор с НПФ (далее расскажем подробнее о способах заманивания), а его ближайшие родственники не в курсе этого. Но жизнь есть жизнь, клиент НПФ умирает — и по закону пенсионные накопления за счёт уплаченных взносов должны быть переданы его родственникам (наследникам). Однако поскольку те даже не ведают об этом, деньги остаются на счетах пенсионного фонда — уведомлений-то нет. И, соответственно, всё это время продолжают "работать" на фонд.

А тут истекают полгода — установленный Кодексом срок по обращению за выплатами. И всё, шито-крыто. Если родственники после этого всё же узнают о накоплениях, им придётся доказывать своё право в суде. И пока идёт процесс, НПФ по-прежнему распоряжается средствами. Если говорить применительно к одному человеку — вопрос-то да, копеечный. А вот в случае суммирования таких "обделённых" выходит совсем другой порядок.

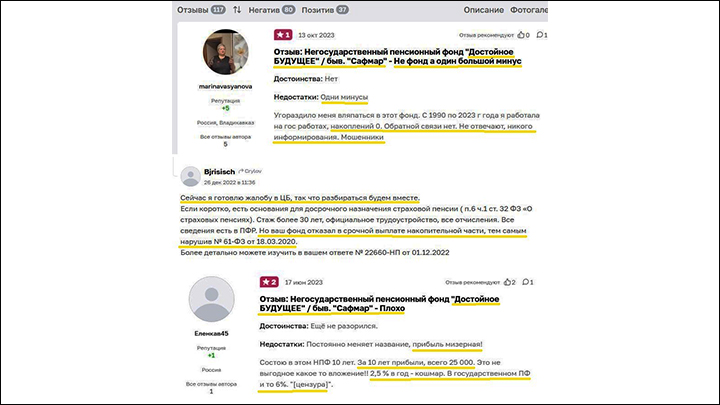

Нет недостатка у НПФ "Достойное будущее" и в негативных отзывах клиентов.

Коллаж Царьграда (составлен по материалам интернет-сайта otzovik.com)

Последний комментарий разгневанного клиента весьма показателен.

"Здравствуйте! А вы верите в… НПФ?"

Но, может быть, речь идёт о плохой работе отдельного НПФ, а другие частные пенсионные фонды работают на благо своих вкладчиков? А то, что НПФ "Будущее" сконструировали из финансовых структур с сомнительной историей… Ну а вдруг совпадение?

Увы, перед нами не печальное исключение. Принцип работы негосударственных пенсионных фондов напоминает отчасти сетевой маркетинг, а отчасти — финансовую пирамиду.

Менеджеры частных, изначально заточенных на получение максимальной выгоды ПФ заинтересованы в привлечении как можно большего числа клиентов (точнее, их денег) — от этого напрямую зависит их доход.

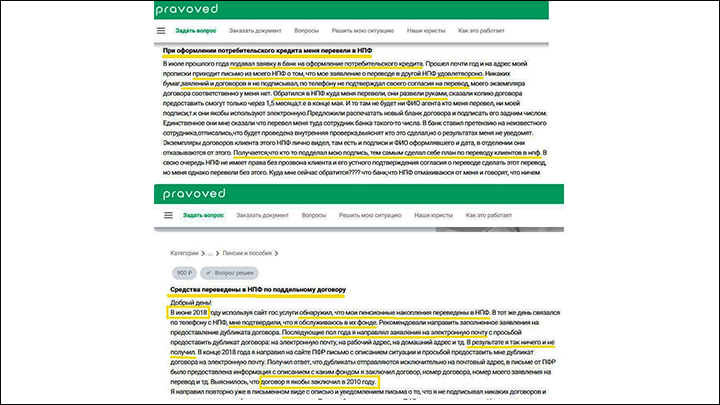

Коллаж Царьграда (составлен по материалам интернет-сайта pravoved.ru)

В ход идут любые средства, на грани нарушения Уголовного кодекса. Начиная с обзвонов клиентов других НПФ с навязчивыми убеждениями "там вы ничего не заработаете — а вот в нашем фонде озолотитесь".

"Пенсионные вербовщики" уже взяли на вооружение тактику запрещённых сект: ходят по домам, стучатся в двери. Правда, вместо "А вы верите в Бога?" спрашивают: "Вы хотите, чтобы ваша пенсия была в три раза больше, чем может платить государство?". Дело доходит до всё более массового мошенничества с документами (подсовывание согласия на перевод денег в НПФ при оформлении кредитов или другие манипуляции в договоре обязательного пенсионного страхования).

Проблема не надуманная – в прошлогоднем "Обзоре ключевых показателей" Центробанка указано:

Количество жалоб на несогласие с переходом из СФР в НПФ и из одного НПФ в другой по итогам 2024 г. увеличилось.

"Вкладывать деньги в НПФ невыгодно"

Но фундаментальная проблема НПФ в том, что, даже если навести в их работе полный порядок (что представляется заоблачной фантазией с учётом масштабов махинаций и пассивности Центробанка), золотые горы клиентам всё равно не грозят.

Десять лет назад отдельные НПФ показывали доходность по пенсионным накоплениям до 15-17% (кстати, у вошедших в состав НПФ "Будущее" фондов показатели были куда скромнее, на уровне 6-7%). Сейчас же, по оценке ЦБ, средняя доходность частных фондов составила в 2024-м примерно 9%.

Скриншот: официальный интернет-сайт Центрального банка России

Скриншот: официальный интернет-сайт Центрального банка России

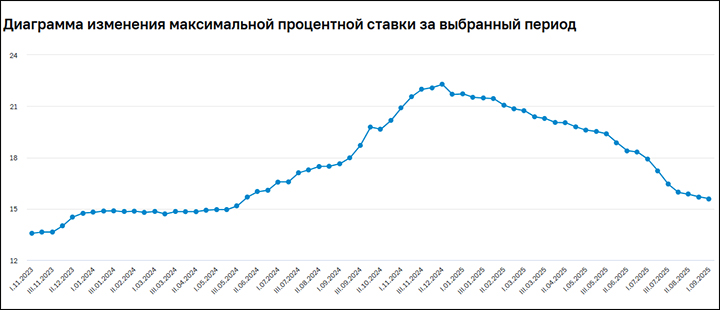

А теперь сравните со ставкой по рублёвым банковским депозитам за тот же 2024 г. Оформив банковский вклад, гражданин нашей страны мог получить минимум 13% дохода, а в некоторые моменты доходность составляла 22%.

То есть стандартный банковский вклад обеспечивает более высокую доходность, чем "высококвалифицированные специалисты по инвестициям". Не забывая о том, что инфляция сейчас превышает те самые 9%, то есть в НПФ деньги обесцениваются.

А точно нужны такие пенсионные фонды, которые при огромных претензиях к их работе ничего толком для своих клиентов не зарабатывают?

В беседе с Царьградом доктор экономических наук, профессор Александр Сафонов подтвердил эти опасения:

НПФ всегда дают меньший процент, чем банковские депозиты. Одна из главных причин — деньги клиентов оседают в том числе в карманах самих НПФ и управляющих компаний (УК), через которые фонды по закону обязаны размещать средства на финансовом рынке — вкладывая их, например, в акции и облигации. Вкладывать деньги в НПФ невыгодно.

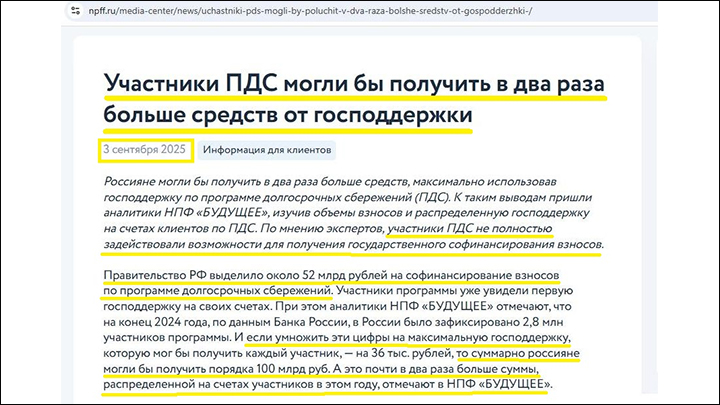

Скриншот: интернет-сайт npff.ru

Сомнительно, что в НПФ "Будущее" будут кардинально менять эту ситуацию: новых клиентов фонд зазывает с помощью обещаний, что их пенсионные накопления могут вырасти… благодаря помощи со стороны государства!

У Центробанка "всё в порядке"?

Кстати, о государстве. Регулирование деятельности НПФ находится в зоне ответственности Центрального банка России. То есть за создание условий, при которых негосударственные пенсионные фонды обеспечивали бы благополучие пенсионеров, нынешних и будущих, отвечает глава ЦБ Эльвира Набиуллина.

Однако комментарии Эльвиры Сахипзадовны по поводу скандала с "московским пенсионно-банковским кольцом", где активно прокручивались пенсионные деньги, говорят о том, что Центробанк не видит особых проблем.

Эльвира Набиуллина. ФОТО: Vyacheslav Nemyshev/ Global Look Press

В одном интервью Набиуллина прокомментировала "схематоз" в том ключе, будто главная опасность была в том, что "имело место приукрашивание финансового состояния банка ["Открытие"] и определённое манипулирование рыночной ценой ценных бумаг".

А несколько позже, когда скандал был уже в самом разгаре, она говорила, что эта сфера весьма сложная по части юридических аспектов, претензии к участникам аферы (к тому же "Бинбанку") намеревалась предъявлять лишь в крайнем случае. Да и вообще "механизм работает так, как мы ожидали".

На пенсию можно не рассчитывать. Бездонная дыра Пенсионного фонда: Виновные известны. Но есть один вопрос

Что с того?

Сохранивший свои позиции ещё с либеральных времён финансовый блок правительства последние годы пытается то ли внедрить, то ли навязать элементы самостоятельного управления населением своими доходами для формирования своей будущей пенсии.

Однако это опасный путь: во-первых, неизбежная низкая финансовая грамотность большинства населения грозит возвратом в 1990-е со всевозможными пирамидами. Во-вторых, система негосударственных пенсионных фондов является элементом либеральной антисоциальной экономики — управляющие НПФ заинтересованы не в благополучии пенсионеров, а в доходности собственных структур.

Такое впечатление, что некоторые люди в правительстве по-прежнему верят в мантру Гайдара и Чубайса "рыночек порешает". На самом деле это лишь создаёт условия для безнаказанного ограбления населения под видом "инвестиций в собственную старость", и пример участия структур новосозданного ПМФ "Будущее" в мошеннических схемах недалёкого прошлого это подчёркивает.

Как заметил в комментарии для "Первого русского" доктор экономических наук Валентин Катасонов:

Надо консолидировать все эти частные пенсионные фонды, создать единый пенсионный фонд, который завязан не на финансовые рынки, а на государственный бюджет. Негосударственные пенсионные фонды, прежде всего, используются для того, чтобы обогащалась очень узкая кучка чиновников.

Такова суровая реальность капиталистического общества: о благополучии населения может думать только государство, а не "ответственный бизнес". Ситуацию с явно вышедшими из-под контроля НПФ государство должно брать в свои руки. Ещё вчера пора было.

Подробнее о том, как внутренние враги пытаются разграбить и взорвать Россию изнутри, читайте ЗДЕСЬ.

Ждём вашей обратной связи — КОММЕНТИРУЙТЕ И ВЫСКАЗЫВАЙТЕ свою точку зрения по темам, поднятым Царьградом.

Не пропустите новые расследования "Первого русского".

В карманах — целые регионы: Чиновники не боятся закона. Кто остановит обнаглевшую "элиту"?

Поэтому война ещё продолжается: Бизнес на русской крови и сотнях тысяч погибших

"Политика – не для героев СВО": Элита плюет на указы Путина. Следующий под ударом – Жога?